티스토리 뷰

자동차 또는 아파트를 구입하려면 큰 돈이 듭니다. 그래서 대부분은 대출을 끼고 사는데요.

대출을 하는 경우 통상 36개월 정도의 중도상환 제한을 두는 경우가 많아요.

다시 말하면 이 기간내에 대출금의 일부 또는 전부를 상환하면 중도상환 수수료를 부과하는 것이지요.

[goldk1]

요 중도상환 수수료는 금융사마다, 그리고 상품마다 조금씩 이율의 차이가 있지만,

중도상환 수수료 계산법은 거의 동일하므로, 한번만 익혀두시면 됩니다.

물론 중도상환 수수료 계산기도 인터넷에 있어서 그것도 알려드릴게요.

그럼 중도상환 수수료 계산법에 대해서 알아볼게요.

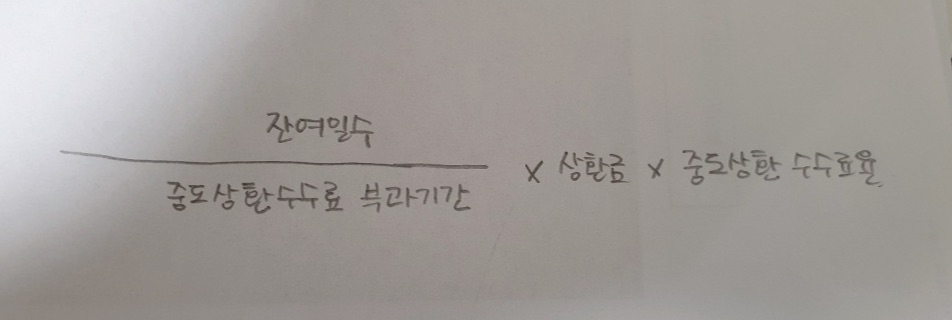

계산법은 위의 식처럼 잔여일수와 중도상환 수수료율, 그리고 상환금을 곱한 뒤에

중도상환수수료 부과기간으로 나눠주는 것이지요.

이때 부과기간 및 잔여일수는 일할계산으로 해요.

[goldk2]

여기서 눈치채셨겠지만, 중도상환 수수료는 슬라이딩 방식으로 부과됩니다.

경과일수가 늘어날수록 지불해야할 수수료가 낮아지는 방식이에요.

만약 중도상환 수수료가 1.2%다! 그러면, 6개월 차에는 한 0.8%,

그리고 2년 6개월이 지난 시점에는 0.2% 이렇게 되는 식이랍니다.

아 그리고 가끔 중도상환 수수료 면제 규정도 있어요.

만약 내가 2억을 대출받았는데, 1년에 원금의 10%만원까지는 중도상환 수수료를 부과하지 않겠다!

라는 규정이 있을 때, 2천만원까지는 중도상환 수수료 없이 원금상환 수도 있는 것이지요 ㅎㅎ

그럼 이 경우는 2천만원 넘는 금액에 대해서만 위의 식을 적용하시면 됩니다.

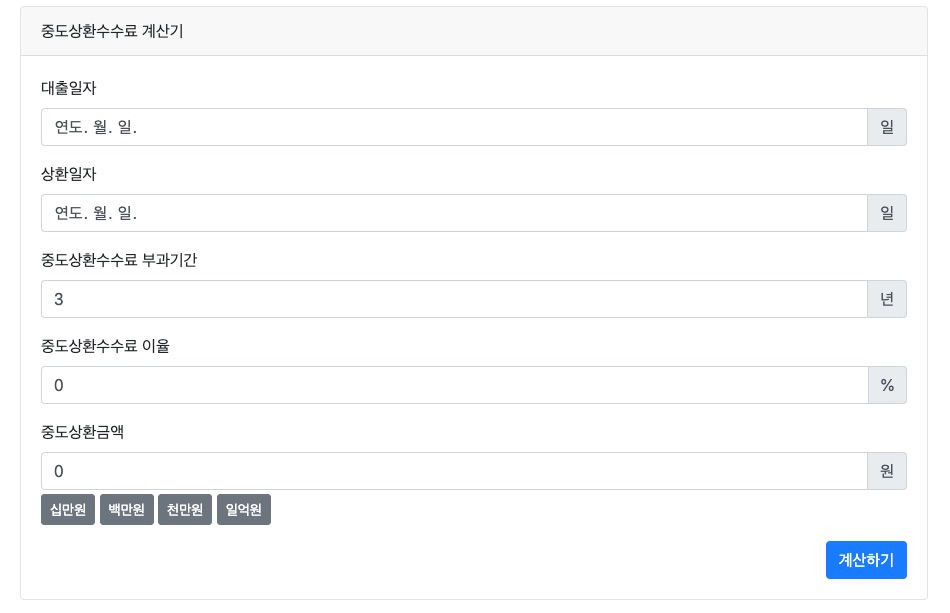

그런데 이걸 매번 계산하기 힘드니까, 중도상환 수수료 계산기를 이용해보면 편하겠죠?

아래 링크를 클릭하시면 위와 같이 나타날거에요.

https://glasswallet.com/calculate/prepayment-fee

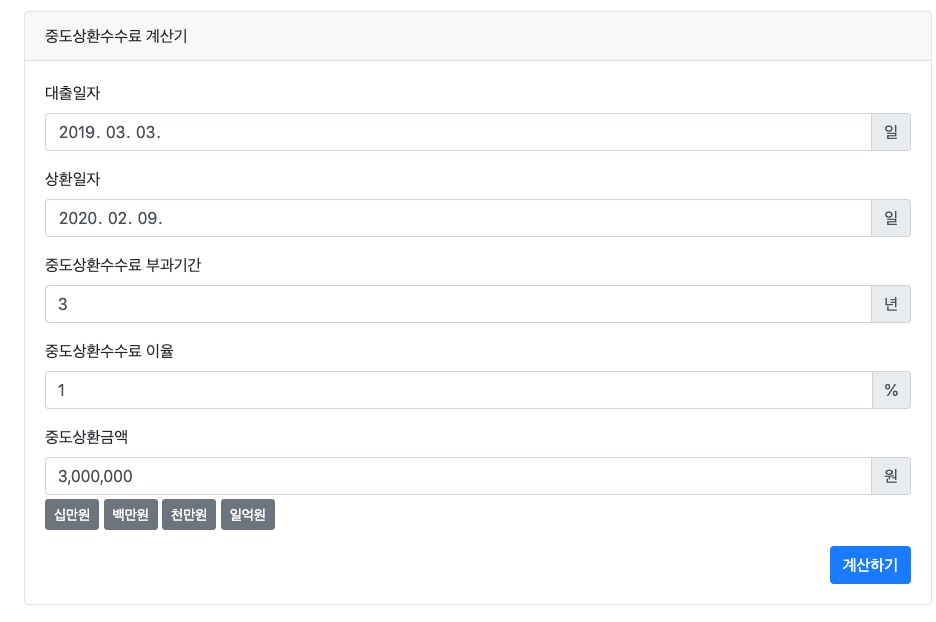

실제로 계산을 한번 해볼게요.

대출일자와 상환일자를 넣고 중도상환 수수료 부과기간, 이율 및 상환금액을 넣어봅니다.

그리고 계산하기를 눌러줍니다.

그러면 중도상환 수수료가 저렇게 나와요.

이상 중도상환 수수료 계산법 및 계산기에 대해서 알아보았습니다.

[goldk3]